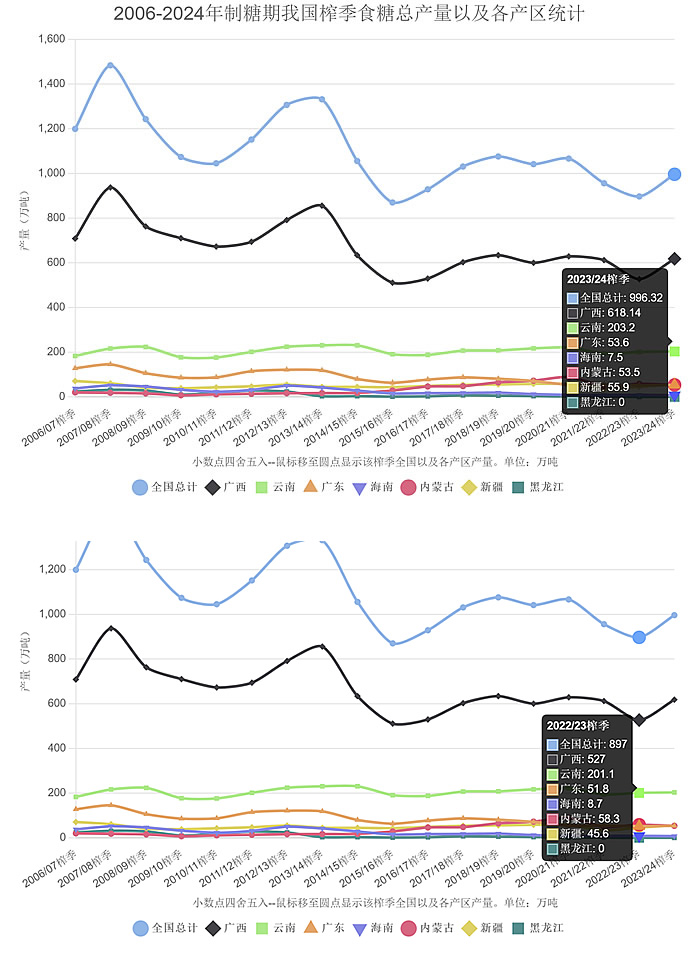

据中国糖业协会统计数据,2023/24年制糖期全国食糖生产全部结束,本榨季食糖产量定格为:996.32万吨,同比上榨季增加99万吨,增幅11.03%。

其中,产甘蔗糖882.42万吨、甜菜糖113.9万吨。

截至5月底全国累计销售食糖659.28万吨,同比增加34.12万吨,增幅5.46%;累计销糖率66.17%,同比放缓3.49个百分点。食糖工业库存337.04万吨,同比增加64.83万吨。

截至5月底全国制糖工业企业成品白糖累计平均销售价格6578元/吨,同比回升599元/吨。2024年5月我国成品白糖平均销售价格6418元/吨,同比下跌99元/吨,环比下跌147元/吨。

2022/23、2023/24榨季各产区对比 2022/23、2023/24榨季各产区对比

个人感想:

本榨季产量虽然不及期初预估的1000万吨,产业面临各种困难和挑战,但同比上榨季仍取得了显著增长,特别是广西和新疆两个产区本榨季恢复性增产。

总体来看,2023/24年制糖期的数据反映了中国糖业在生产、销售和市场中的多重动态。糖业需要在提高生产效率的同时,进一步优化市场策略,平衡供需关系,确保行业的可持续发展,目前面临多重困难和挑战,比如:

气候变化影响:干旱和极端天气显著影响我国甘蔗和甜菜的种植和收成,不稳定的气候条件打乱了传统的种植和收割周期,增加了产业的不确定性和风险。

生产成本上升:我国糖料遭遇其他经济作物的竞争挤占,劳动力成本和能源价格不断上升,增加了我国糖业的生产成本,后疫情期间物流和运输成本也有显著增加。

产业结构调整滞后:我国糖业产量分布不均衡,行业技术创新不足,今后还需要推动区域协同发展,提升政策支持力度,完善市场调控机制等等方面着力。倡导大力发展精制糖、功能糖、生物质能源等高附加值糖产品,延长产业链条,提高产业附加值。

国际市场价格波动:国际糖价波动频繁,对国内市场造成压力,其他产糖国的生产变动和进出口政策直接影响全球糖价,会导致需要大量进口糖的我国的进口成本增加。

进出口贸易政策:进口糖、进口糖浆、进口预拌糖粉层出不穷,关税和政策漏洞对国内糖业市场会造成打击。

市场竞争激烈:国内外糖业生产、贸易企业的竞争加剧,在贸易全球化的大背景下,国内糖企面临的竞争会持续加剧,国际大企业通过并购和扩展策略占据市场份额,也会给国内企业带来更大压力。

消费需求变化:随着消费者健康意识和部分媒体的误导,市场对低糖和无糖产品的需求增加,不断影响传统食糖消费量。

替代品竞争:糖的替代品如甜味剂和蜂蜜等产品的市场份额增加,用糖企业使用甜味剂的比例小幅增长,进一步压缩了食糖的市场需求。

小 结:

除上述以外,中国糖业还有更多方面的困难和挑战,当然,在整个行业砥砺前行,不断开拓奋进的努力下,近年来我国糖业也取得了一些可喜的成绩,2023年得到了国家领导人的关怀和鼓励。

未来,相信整个行业会继续保持创新精神,深化技术改革,加强区域合作,积极拓展国内外市场,注重绿色发展,为实现糖业的高质量、可持续发展而不懈努力。相信在全行业的共同努力下,中国糖业将继续保持稳健发展,为经济和社会贡献更多的力量。 |